Dobre vijesti s početka godine brzo su zamijenile naznake da će kraj godine biti daleko manje obećavajući.

Iznad i izvan rizika koji su već mnogo puta spomenuti, neki od njih nastavljaju se intenzivirati (financijska stabilnost, socijalni i politički rizici), trebamo imati na umu da borba protiv inflacije još uvijek nije dobivena: isključujući energiju, inflacija ostaje daleko iznad ciljeva postavljenih od strane centralnih banaka, dok se situacija na tržištu nafte (ponovno) napetost povećala nakon napada u Izraelu. Svi vodeći pokazatelji ukazuju na oštar uspor u aktivnosti u Sjevernoj Americi i Eurozoni prema kraju godine, a oporavak kineske ekonomije brzo se sudario s strukturnim slabostima i nedostatkom povjerenja među kućanstvima i tvrtkama. U ovom kontekstu, modificirali smo 7 procjena rizika zemalja (2 poboljšanja i 5 smanjenja) i 33 procjene rizika sektora (17 poboljšanja i 16 smanjenja), odražavajući određenu stabilnost naših očekivanja u sljedećih 18 mjeseci, u okruženju koje ostaje visoko nestabilno i nesigurno.

Ususret multipolarnom svijetu

Osim postojanosti, pa čak i intenziviranja, kinesko-američkog rivalstva, nekoliko značajnih događaja posljednjih mjeseci dodatno je uznemirilo geopolitički krajolik. Proširenje grupe BRICS (Brazil, Rusija, Indija, Kina i Južna Afrika) na šest novih članica (Saudijska Arabija, Argentina, Egipat, UAE, Etiopija i Iran), za koje neki vjeruju da će označiti kraj dominacije G7 a s njime i poslijeratni svjetski poredak.

Međutim, sposobnost BRICS+ da ponudi alternativnu viziju i poduzme konkretne korake kako bi konkurirala G7 vjerojatno će ostati ograničena (neusklađeni ciljevi, napetosti između Kine i Indije).

Inflacija popušta, ali nije prevladana

Kao što smo predvidjeli u našim prethodnim Barometrima, inflacija je nastavila opadati "mekanički" u proteklim mjesecima, uglavnom zbog cijena energije i roba koje su ispod vrhunaca dostignutih neposredno nakon invazije na Ukrajinu. Dezinfalcija roba, povezana s izbalansiranjem potražnje prema potrošnji usluga i povratku normalnosti u opskrbnim lancima, također je u tijeku. Znakovi da je inflacija dobro ukorijenjena ostaju, a osnovna inflacija u naprednim ekonomijama opada puno sporije. Štoviše, rizici koje smo spomenuli u vezi s ponovnim pojavljivanjem inflacijskih pritisaka prema kraju godine čine se ostvaruju, s cijenama nafte koje su u trendu rasta od početka ljeta.

Retorika koja je uslijedila nakon odluka ECB-a, Feda i Banke Engleske (prekid podizanja kamatnih stopa) sugerira da, iako se može činiti da je ciklus stezanja završen, nema očekivanja za smanjenje kamatnih stopa u sljedećim mjesecima ili čak kvartalima.

Razočaravajući - i već završen - oporavak u Kini

Oporavak Kine nakon Covida nije bio impresivan, s ekonomskim podacima za domaću potražnju i izvozom koji su bili slabi. Široko očekivani oporavak potrošnje relativno je slab jer su kućanstva bila oprezna, a napuštanje politike nulte tolerancije prema Covidu i naknadno ponovno otvaranje kineske ekonomije uspjelo je pružiti neujednačen poticaj potrošačkim obrascima.

Investicije također nisu bile glavni pokretač rasta za Kinu jer je privatni sektor ostao oprezan prema fiksnim kapitalnim izdacima (posebno zbog tržišta nekretnina, koje i dalje izaziva zabrinutost).

Ublažavanje za sektore energetike i poljoprivrede u Europi

Promjene u procjenama rizika sektora ovog kvartala uglavnom su se dogodile u Europi, prvenstveno u sektorima energije, agroindustrije i papira. Nadograđujemo sektor energije u svim zapadnoeuropskim zemljama (osim Njemačke), uglavnom zbog većih marži za proizvođače i preraditelje ugljikovodika. Sektor agroindustrije u regiji također doživljava pozitivniji zamah, za razliku od sektora papira, koji bilježi najveći broj smanjenja ocjena.

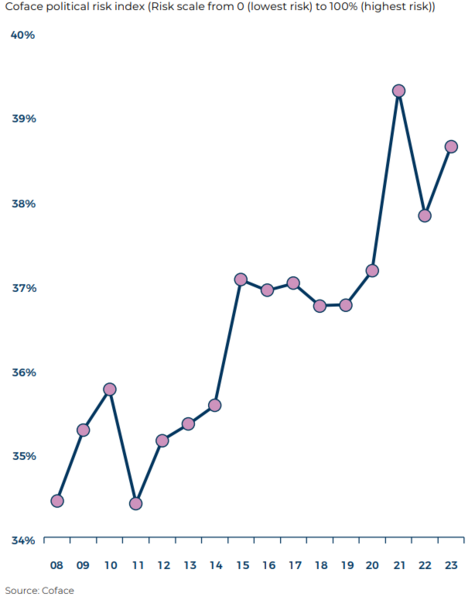

Potvrđuje se rastući socijalni i politički rizik

Prošle godine, nakon invazije Rusije na Ukrajinu, Coface je upozorio na rizik od povećanih socijalnih rizika zbog rastućih cijena energije, osnovnih dobara i prehrambenih proizvoda. Kada smo ažurirali naš indikator političkog rizika za 2022. godinu, ponovili smo ovo upozorenje. U ovoj 2023. godini političkog indikatora, naše zabrinutosti rastu. Erozija životnih uvjeta ljudi dala je nove izvore frustracija.

U proteklim godinama, politički rizik u svojim različitim oblicima i zemljama (Sri Lanka, Argentina, Niger, Gabon) bio je redovna tema u vijestima, također i za razvijene ekonomije (Izrael, Ujedinjeno Kraljevstvo, Sjedinjene Američke Države). Socijalni i politički rizik čini se da raste u svijetu koji postaje sve neizvjesniji i nestabilniji zbog preoblikovanja globalne igre i opipljive hitnosti klimatskih promjena.

Što se tiče sigurnosti, broj sukoba povećan je u 2022. godini, s posebno visokim brojem smrtnih slučajeva. Iako su se neki sukobi smirili (Afganistan, Jemen), drugi su izbili ili postali intenzivniji poput Nagorno-Karabakha u rujnu, što ističe postojanu krizu na granici između Armenije i Azerbajdžana.

U Africi, broj aktivnih sukoba (državnih i nelikvidnih) na kontinentu gotovo se utrostručio od 2010. godine. Ovaj trend posebno je povezan s borbom protiv džihadističkih grupa koje djeluju u Burkina Fasu, Maliju, Nigru, Čadu i Nigeriji, na primjer. Ovaj pogoršani sigurnosni kontekst u Sahelu i poteškoće u suzbijanju islamističke pobune od 2020. godine također su igrali ulogu u nedavnim političkim previranjima u regiji. Nakon Malija i Čada 2021. godine, te Burkina Fasa (dvaput) prošle godine, Niger je doživio vojni udar ovog ljeta.